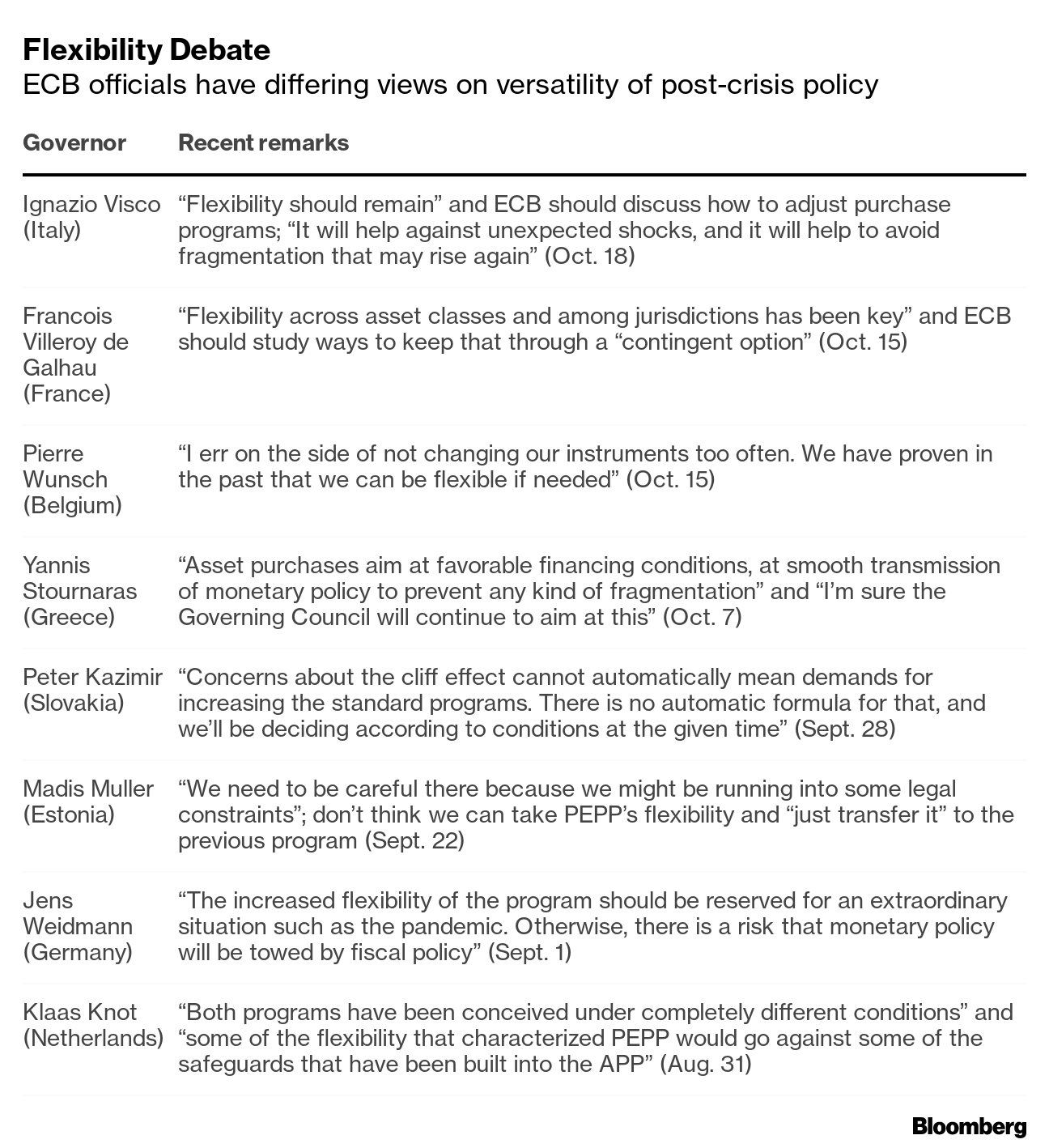

欧州中央銀行(ECB)当局者は、ポストコロナの金融刺激プログラムに「柔軟性」を求めているが、それが修正可能な余地を意味するのか、それとも潜在的拡張の余地を意味するのか、意見が完全には一致していない。

新型コロナウイルス危機に対応する「パンデミック緊急購入プログラム(PEPP)」の汎用(はんよう)性を来年3月の終了後も温存する必要性について、うわべだけのコンセンサスは存在する。

しかし、ポストコロナの金融政策追求で感染拡大前のルールをどこまで曲げられるのか、政策委員会の一部メンバーの間に水面下で緊張があるのも事実だ。

Flexibility Debate

ECB officials have differing views on versatility of post-crisis policy

PEPP(総額1兆8500億ユーロ=約246兆円)は、市場のストレスが高まる局面でユーロ圏各国の借り入れコスト抑制を意識した特別な設計になっており、景気が回復する状況でも、なおそれが必要かもしれないという不安がある。

そうした心配の中で、ECB当局者らはPEPPの後継プログラムがどうあるべきか検討しており、支援打ち切りを急ぎ過ぎれば、イタリアのような比較的脆弱(ぜいじゃく)な国が困難に直面しかねないと懸念している。

ピクテのストラテジスト、フレデリック・デュクロゼ氏は「彼らの認識としてパンデミック(世界的大流行)の時期が終われば、資金調達条件を支えることへのコミットメントも今伝えられている形で終了すると予想される。全てがうまくいかない場合にECBが今後も利回りの防波堤になるという何らかのシグナルを送りたいと考えるだろう」と指摘した。

ECBのラガルド総裁はPEPP導入時に「ユーロへのわれわれのコミットメントに限界はない」と強調し、最も支援が必要な国の債券を買い入れる柔軟な対応が可能になった。

ECBの従来の資産購入プログラム(APP)では、各国の経済規模に応じて定められたキャピタルキー(各国中銀のECBへの出資比率)に基づき債券購入が制限されるが、PEPPでは購入が「弾力的」に配分される。一つの発行体の一つの銘柄の買い入れを発行額の33%に制限する「発行体ルール」も適用されない。

さらにジャンク債(投機的格付け債)という理由でAPPの適格資産から除外されていたギリシャ国債も購入対象となっており、明確な月間購入ペースも約束していない。

キャピタルキーに一定の柔軟性を与えたことで危機を乗り切れたともいえるが、完全に撤廃される可能性は小さい。また発行体ルールの適用外とすれば法的問題が生じる恐れがありさらに面倒になる公算が大きい。

ECBは12月の政策委後に次の対応に関する決定を発表すると広く予想されている。エコノミストの多くは、PEPPの3月終了後にAPPの買い入れペースを月200億ユーロから400億ユーロに増やすと見込んでいる。

原題: ECB Officials Talk About Flexibility. Here’s What They Mean: Q&A

からの記事と詳細 ( ECB、温存したい「柔軟性」は何か-ポストコロナで政策委に緊張も - ブルームバーグ )

https://ift.tt/3vqnAu6

No comments:

Post a Comment